今回は個人事業主向け、小規模企業共済について紹介します。

小規模企業共済って何?という方もいると思いますが、めちゃくちゃざっくりなイメージを言うと「退職金を自分で積立貯金するよ~」、「預けた金額分は節税してもいいよ~」そんな感じでしょうか。

私も節税目的・退職金目的で使用しています。とても良い制度だと思いますが知っておくべき前提知識がありますので伝えていきたいと思います。

小規模共済とは

先ほど書いたように「個人事業主の退職金」などと言われています。個人事業主は会社員ではないので退職金はありません。

なので、そのために積み立てておきましょうという趣旨です。

小規模企業共済は、「中小機構」という国の機関に加入して、月額1,000円~70,000円の間の金額を中小機構に積立貯金することになります。

最大のメリットは、積立貯金した金額を節税(所得控除)できることです。

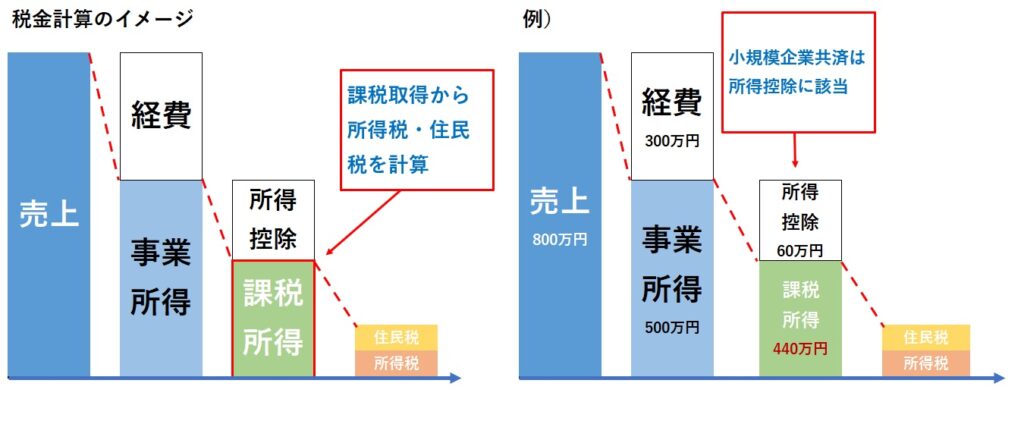

事業主の税金計算のイメージを見てみましょう。

絵の例でいうと月額5万円(年間60万円)を積み立てた場合、60万円分を税金計算から除外できることになります。所得控除した場合しなかった場合を比較すると、ざっくり計算すると約30万円節税できることになりますので効果は大きいですね。(各自の所得の金額や状況によって節税額は変わる)

課税所得が500万円の場合 → 所得税約100万円 + 住民税約50万円

課税所得が400万円の場合 → 所得税約 80万円 + 住民税約40万円

メリット・デメリット

メリット

- 掛金が全額所得控除になる

- 掛金にちょっとした利子を付けてくれる(1%くらい)

- 月額1,000円~70,000円の間で設定でき掛金の増額、減額が可能

- 積立金額におうじて貸付を受けることができる

デメリット

- 加入期間20年未満の任意解約は元本割れする

- 加入期間が12カ月未満だと、掛け捨てになる

- 解約時に受け取ったお金は課税対象になる(対策あり)

解約時に受け取った金額に課税される?

解約時に受け取ったお金は、その年の課税対象になります。

最後に税金取られるんじゃ結局意味ないじゃないか!と思われがちですが対策はあります。

小規模企業共済の受取は「一括受取」と「分割受取」または「一括と分割の併用」を選べます。

「一括受取」とする場合、確定申告で受取金を退職所得扱いにすることで、受け取ったお金の一部または全額を課税対象から外す事ができます。

こんな人におすすめ、小規模企業共済

- 所得金額が大きい人(税負担が少ないと節税効果が小さい)

- 掛金が20年程度の資金拘束されても大丈夫な人